聯系電話:010-67771806

010-67771808

010-67771808

國有企業工資決定機制改革是國有企業完善現代企業制度的重要內容,是深化收入分配制度改革的重要任務,事關國有企業健康發展、國有企業職工切身利益和收入分配合理有序。

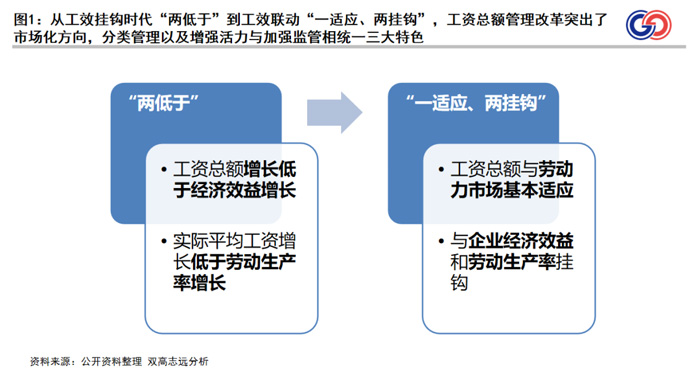

從工效掛鉤時代工資總額增長低于經濟效益增長、實際平均工資增長低于勞動生產率增長的“兩低于”原則到與勞動力市場基本適應、與企業經濟效益和勞動生產率掛鉤的“一適應、兩掛鉤”。根據中央推動國企改革的要求,各級國資委發布《關于進一步深化勞動用工、收入分配改革的實施意見》,工資總額管理堅持國有企業工資分配市場化方向,統籌考慮企業經濟效益、勞動生產率、勞動力市場價位對標以及政府職能部門發布的工資指導線等多重因素,進一步突出國有企業市場主體地位,企業董事會的工資分配管理權進一步落實。改革突出了市場化方向,分類管理以及增強活力與加強監管相統一的三大特色。

一、集團型國有企業工資總額管理面臨的挑戰

集團型國有企業是地區經濟建設的中堅力量,在本輪工資分配改革運行一段時期后,企業在工資總額管理中仍存在著新舊制度銜接帶來的問題,基于雙高志遠實戰經驗,我們總結出集團型國有企業工資總額規范管理當下面臨的三大挑戰:

(一)規范管理機制有待完善

當前,政策要求國有企業采取更符合市場規律要求的全面預算管理辦法制訂工資總額預算方案,自主編制、自我約束。然而實際工作中,部分企業對工資總額統計口徑的理解往往存在偏差,特別是將一些應該計入工資總額的津貼、補貼,不計入工資總額,或與人工成本概念混淆,造成工資內外收入統計不準確的問題。

(二)所屬企業工資總額管理體系亟需完善

本輪國有企業工資決定機制改革明確提出要完善企業內部工資分配管理,具體包括完善企業內部工資總額管理制度、深化企業內部分配制度改革等內容。對于集團型國有企業,公司內部工資總額管理制度仍需進一步完善,主要面臨的困惑在于:一是如何將工資總額增長壓力轉化為經濟效益增長動力,向下傳遞,提升人效。二是如何合理分配所屬企業工資總額,分類制定工資效益聯動指標。

(三)對關鍵崗位和核心人才的激勵嚴重不足

限于工資總額的嚴格約束,企業普遍存在工資總額“饑餓感”,很多企業仍存在“平均主義、大鍋飯”的現象,對關鍵崗位如核心科研人才、技術人才和高技能人才等核心人才明顯激勵不足,且分配差距未能合理拉開,不管是薪酬標準還是薪酬結構對關鍵崗位和核心人才都缺乏吸引力,再加上績效考核的牽引機制實效,制約了企業的快速發展。

二、完善集團型國有企業工資總額管理的主要舉措

在國有企業集團不斷推進高質量發展、爭創世界一流的過程中,我們認為,可以在工資總額管理層面參考以下三大舉措:

(一)明確工資總額范疇,完善管理體系

集團型國有企業在工資總額管理中應高度關注政策合規性,完善管理體系,實現預算、執行、調整和清算的全流程閉環管理。在工資總額范疇方面進一步厘清工資總額統計口徑,規范企業工資列支渠道,明確作為企業在一個會計年度內支付給本企業全部職工的勞動報酬總額的工資總額與人工成本的概念區別,包括工資、獎金、津貼、補貼、加班加點工資、特殊情況下支付的工資等,不包含員工社會保險費、職工福利費、職工教育費。同時,應加強企業內部人力部門與財務部門的溝通,增加計提調增調減項目,確保人力部門統計的工資臺賬與財務部門記賬工資總額月份金額一致。

(二)強化所屬企業工資總額分類管理

在進一步完善企業內部工資分配制度時,可遵循“分類管理、效益聯動、科學分配”的路徑,明確差異化的管理導向,區分不同類型企業工資效益聯動指標,完善效益聯動和分配機制,實現“效益增、工資增,效益降、工資降”。

1.分類管理:企業應從實現高質量發展、提升核心競爭力和建設世界一流企業的目標出發,重點關注“一利五率”指標體系的調整優化要求,根據企業功能定位和行業特點對企業進行分類管理,突出不同類型企業的考核側重點,從企業的功能性質、行業特點、階段目標和業績貢獻度等維度,科學設置工資效益聯動指標。要求規模的企業,可重點選取如營業收入、利潤總額指標;要求效益的企業,可重點選取凈資產收益率指標;要求加強科技創新的企業,可選取研發投入強度指標;要求經營業績“含金量”的企業,則可選取營業現金比率指標。

2.效益聯動:根據“一適應、兩掛鉤”的目標,工資增長由經濟效益、勞動生產率、勞動力市場對標等多因素決定,其并非弱化企業經濟效益的極端重要性,管理的核心內涵仍是工資增長與經濟效益緊密關聯。企業經濟效益增長的,當年工資總額可增長;企業經濟效益下降的,工資總額原則上相應下降;未實現國有資產保值增值的,工資總額不得增長,或者適度下降。

3.科學分配:企業應完善內部分配使用機制,遵循向利潤中心、核心人才傾斜原則,創新激勵模式,以崗位價值為依據、以業績為導向,基于績效考核結果,實現對工資總額的有效使用。

(三)合理用足政策,提升工資總額利用效率

對于普遍存在工資總額“饑餓感”的現象,企業應對工資總額的統籌、使用進行科學籌劃,結合企業自身優勢與實際情況,合理用足政策,提升工資總額利用效率。

1.作為承擔著全面落實“1+N”系列文件要求,深入推進綜合性改革,在改革重點領域和關鍵環節率先取得突破的雙百企業、科改示范企業、創建世界一流示范企業等,國家鼓勵在治理結構、經營機制、黨的領導、創新能力和市場競爭力等方面進行有益的改革探索,并充分發揮示范突破帶動作用。工資總額作為市場化經營機制的核心內容,上述企業及其子企業可在工資總額整體單列管理上做積極探索。

2.利用好“減人不減資”的基本政策,加強勞動定員基礎,嚴格定崗、定編、定員管理,以崗位說明書為基礎,完善動態管理機制,優化“非核心、非重要、非必須”崗位,實現精簡高效和工資總額空間的拓展,將工資總額分配至高質量發展的企業,分配向關鍵崗位、緊缺急需的核心人才和高技術、高技能人才傾斜。

3.利用好專項支持政策,積極申請工資總額預算支持。以北京市為例,2022年,為鼓勵積極申報“專精特新”企業、認定高新技術企業,對于2022年獲批“高新技術企業”和“高精特新”企業認證的,視企業規模可單列工資總額100-300萬元;為鼓勵企業拓寬融資渠道,對2022年新上市企業和正式獲批REITS企業,可分別單列工資總額500萬元和300萬元。